时间:2022-11-15 14:51:21来源:法律常识

中访网财经(孙书沁)时间进入到2020年,P2P网贷平台似乎并没有能出现新的转机,清退、转型仍然是网贷行业的主旋律。

上个月初,车贷平台富勤金融通过官微发布了《业务转型良性退出方案》公告,公告显示出借人线上表决反馈通道开启,全体出借人(在投用户)可以通过线上表决反馈通道进行反馈。

之后,便出现了如下这样的情况:

“富勤金融良性退出,我投了24万我该怎么办?”

“我在富勤金融和富勤财富投资了一百多万,现在公司良性退出......”

而在网络法律咨询平台上,类似于以上的疑问还有很多,同时也可以看到不少人的投资金额其实是比较高的。

有意思的是,2019年底就已经有人在某P2P贴吧中爆料:富勤金融已于12月29日全面封账。

据企查查信息显示,富勤金融是一个汽车抵押借款服务平台,专注于汽车金融领域的网贷信息中介服务,资金由廊坊银行进行存管,借助于智能汽车风控系统,面向用户提供汽车抵押、信用审核、抵押资金下放、风险控制等服务。

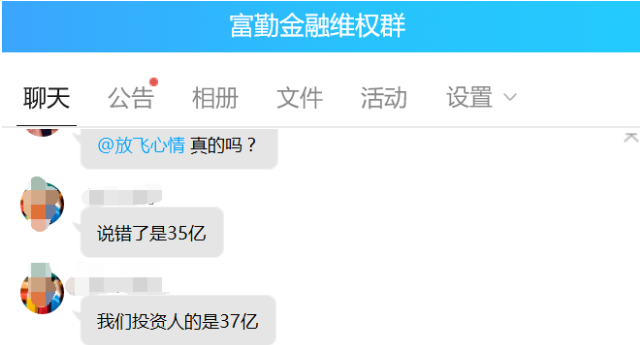

据富勤金融官网数据显示,截止于2019年12月31日,富勤金融平台累计借贷金额43.2元,借贷余额14.03亿元。另据富勤金融出借人反馈,富勤金融平台整体待收近37亿元左右。

良性退出影响之大令人咂舌,那么,彼时还在准备海外上市的富勤金融为何会走到这一步呢?

中访网获悉,2018年8月底,富勤金融向SEC公开递交了招股书,随后又在2019年7月26日递交更新后的招股书,不过,到目前富勤金融的IPO之路仍未有新的进展。

根据招股说明书,富勤金融的主要收入来源是通过其提供的贷款获得服务费。2016-2017年收入分别为508万美元和1782美元。净利润方面,2016年其净利润为负,2017年实现扭亏为盈(59万美元)。

到了2018年,其营收同比增加68%至3001.73万美元,不过,2018年的净亏损达到了142.12万美元。

值得注意的是,2018年富勤金融的营销费用为2414.2万美元,占同年营收比80&左右。

此外,富勤金融的项目逾期率似乎也表现不佳。按照官网最新数据显示,截止到2019年12月30日,其项目逾期率已达35.43%,逾期90天项目逾期率为12.61%,逾期181天项目逾期率为19.5%。

而根据2018年监管下发的《关于开展 P2P 网络借贷机构合规检查工作的通知》显示,在网贷合规备案的严格标准下,能否有效控制逾期率,代表着公司是否具有防范风险和如期履约的能力,也是监管层和出借人对互金公司重要的考量因素。

自富勤金融宣布退出以后,平台的出借人纷纷“报团取暖”,建立了不少“维权群”。

有出借人表示,富勤金融的实际控制人曹怀山目前还身在美国,还不知道其何时回国。

相关业内人士分析,曹怀山是否回国将成为平台兑付的关键。在网贷行业,一般来说,只有少部分人如实际控制人、核心的财务高管等才了解平台资金的真正去向,这也是出借人了解平台真实待收和亏空情况的关键。

在企查查官网,可以清楚看到,曹怀山本人还存在自身风险的提示:曹怀山在2009年9月9日有未履行金额32548元。