时间:2022-11-11 19:10:18来源:法律常识

你是不是一边用着花呗一边把闲钱转入余额宝赚收益呢?如果是的话,我想你已经拥有一个新标签——宝呗青年。

用花呗买东西一时爽,一直用,一直爽。但到了还款日,便是这些宝呗青年的“末日”。有人说,既然早晚要还,为何不提前还款呢?我们还了的钱,又去了哪里呢?今天咱就来聊聊花呗和借呗的那些事。

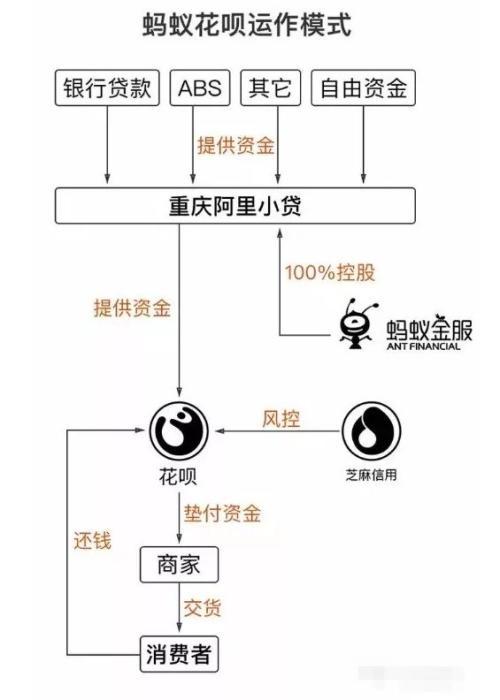

花呗与借呗是如何运作的?

花呗和借呗是蚂蚁金服旗下的两家互联网小贷公司,也就是说,当我们用借呗和花呗时,就是向这两家小贷公司借钱。它们不同之处在于,一个是个人消费现金贷款,一个是小额信用卡分期贷款。但它们的盈利模式却几乎一致,即都是靠ABS实现高利润。

所谓ABS(资产证券化),简单说就是拿你资产在未来期间变成现金流,比如你有一笔存单半年后到期,但短期内急需用钱。这时你可以拿存单转让、贴现换取现金,以满足未来现金流的需要。在这里,存单就是基础资产,而转让或贴现就是证券化的过程。

而花呗和借呗赚钱的来源也正是基础资产和现金流。咱们欠花呗和借呗钱所形成的债权就是基础资产,而每月用户的还款便是廉价的现金流。

如今随着低成本资金需求越来越大,这种现金流被做成ABS进行融资,扩大借贷规模,最终实现盈利。

花呗和借呗的钱从哪里来?

以花呗为例,其资金来源除了上面所提到的ABS以外,还有银行贷款、自有资金等。花呗利用ABS、银行等资金,垫付用户消费后,获得用户还款的现金流;然后用现金流,再做成ABS产品,继续融资,再通过分期、用户的借贷来赚钱。

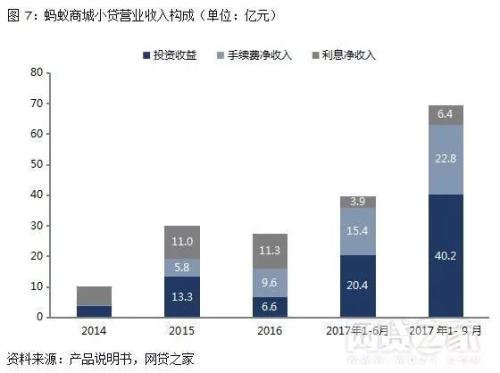

目前公开资料显示,借呗累计放款规模已突破万亿,最高在2017年创造了高达61亿的净利润,2018年一季度创造单日净利润2100万元;花呗ABS发行产品融资总规模超过3200亿,借呗超过2229亿。

不过,笔者从花呗和借呗近几年的收入构成看得出,利息收入不再是蚂蚁小贷的主要收入,而是与ABS相关的手续费及投资收益。可见,ABS所形成的衍生链在未来互联网金融将发挥着越来越重要的作用。

碾压传统金融

目前,以个人消费贷款为基础资产的ABS,包括P2P、网络小贷等,形成了大量风险较低的金融基础资产,创造出无数个ABS产品,而其中蚂蚁便占据了主角。

仅2017年借呗和花呗的个人消费贷款ABS产品分别占据了企业ABS市场份额的17.51%和14.25%,如果算上整个蚂蚁金服的话,其规模甚至相当于原国有四大行信贷ABS的发行总额。

借呗和花呗要不要提前还款?

无论是花呗借呗,还是信用卡,提前还款对于我们最直接的影响便是丧失了一段时间的资金流动性,但对于借贷平台来说,便可以提前收回资金,尽早再次放贷出去赚取利润。

1、对于用户来说,花呗提前还款会丧失一定的流动性和机会成本,很简单,如果提前还款,本来可以用来投资和使用的资金将被提前收回,资金利用率便会下滑。而借呗提前还款,或者放弃分期,蚂蚁就会少一部分的利息收入,或者说需要承担免息期的资金成本。

2、对于蚂蚁金服来说,上面说到其收入来源主要是手续费等,因此如果用户提前还款,在手续费不减少的情况下还能提高资金的利用率,有更多的资金去给其他用户使用,对于蚂蚁来说无疑是好事。

总的来说,提前还款对于花呗来说主要影响的是其资金周转,对于借呗来说主要影响的是其资金收益率。

除了花呗和借呗,还有哪些借钱渠道?

要说平台的话,如今借贷的平台有无数个,但论方式的话,无非就是银行或小贷公司,当然也有很多灰色借贷渠道。但笔者建议的除花呗和借呗外,以下这些借贷方式或许更适合普通人:

1、抵押贷款

用动产或不动产申请抵押贷款,一般来说风险较低,其利率也比其他方式利率更低些。因为由担保物作抵押,借贷平台就无需你支付过高的风险溢价(利息)。

2、隐藏负债,利用信用卡

一张高信用额度的信用卡,账单分期、预借现金都可以提高资金的使用率,相当于变相的借钱。不过考虑到手续费成本,中长期资金需求不建议采用。

当然还有一点就是善于隐藏自己的负债,比如注销不常用的信用卡以及上面提到的提前还款。这样的话,相同调查期内你的资产账面价值大于负债的时间越多,提额,增加信用的机会也就越多。

本文源自小白读财经

更多精彩资讯,请来金融界网站(www.jrj.com.cn)