时间:2022-11-12 11:53:40来源:法律常识

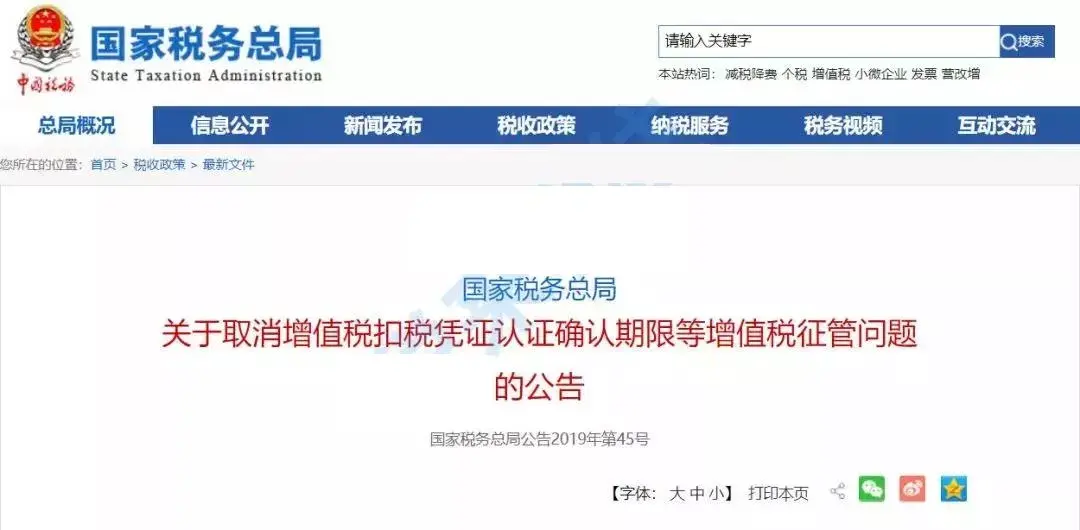

取消认证期限,17年以后专票超期也可抵扣!

一、政策依据

增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。

——《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告 》(国家税务总局公告2019年第45号)

二、政策解读

1、一般纳税人取得2020年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。也就是说,不受360日认证确认、稽核比对、申报抵扣的期限的要求;

2、取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,即使超过认证确认、稽核比对、申报抵扣期限,也可以按规定认定抵扣进项税额。

具体操作:可以自2020年3月1日后(没有时间限制),通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台进行用途确认;

备注:2017年1月1日及以后开具,是指增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票上注明发票日期。

3、取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,按国家税务总局公告2011年第50号,国家税务总局公告2017年第36号、国家税务总局公告2018年第31号;

补充1:开具红字增值税发票是没有时间限制,符合开具红字发票的条件即可开具。

政策依据《国家税务总局关于红字增值税发票开具有关问题的公告》(税务总局公告2016年第47号)规定,增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的,按相关规定处理。

您懂得了吗?2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,如何操作吗?

补充2:《关于国内旅客运输服务进项税额抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第十三条规定:

(一)自2019年9月20日起,纳税人需要通过增值税发票管理系统开具17%、16%、11%、10%税率蓝字发票的,应向主管税务机关提交《开具原适用税率发票承诺书》,办理临时开票权限。临时开票权限有效期限为24小时,纳税人应在获取临时开票权限的规定期限内开具原适用税率发票。

(二)纳税人办理临时开票权限,应保留交易合同、红字发票、收讫款项证明等相关材料,以备查验。

(三)纳税人未按规定开具原适用税率发票的,主管税务机关应按照现行有关规定进行处理。

办理注意事项:

1.办理临时开票权限时只需要提交《开具原税率发票承诺书》,无需提供其他资料;

2.纳税人需要保留交易的合同、红字发票、收讫款项证明等材料,以备查验。

3. 临时开票权限有效期限为24小时,纳税人应在获取开票权限的规定期限内开具原适用税率发票。