时间:2022-11-14 10:53:01来源:法律常识

疫情使得消费金融行业按下了暂停键。消金界了解到,目前几家头部持牌消金的线上贷款过件率已降至“10%”,甚至是个位数;而线下大额贷款业务尚未完全恢复,有员工表示“个别城市每天还款比放款多”。

在这其中,兴业消金线下大额业务占据81%,在疫情期间更是首当其冲。有事业部员工表示,2月份逾期率部分区域已经超过10%。

但是兴业消金丝毫没有放松内部管理。具体说来,它秉承了一贯的原则——一面抓业绩,一面催逾期。

不同事业部业务量缩减40%~60%

疫情使得消费金融行业按下了暂停键。不少从业者表示,“现在的消金行业,只有催收才是正经工作”。

拿线上小额贷款来说,几家头部持牌机构相关人士表示,过件率已经到了“10%”,甚至是“个位数”。而线下大额业务陷入停滞,不少地区尚未完全恢复。

凭借线下大额业务迅速冲至持牌消金前三名的兴业消金,此次更是首当其冲。公开资料显示,截至2019年上半年,其线下业务贷款余额230.39亿元,在总贷款余额中占比81.75%。

作为线下业务的补充,兴业消金推出线上小额闪电贷,最高额度3万元,但是只针对少部分线下存量客户办理。

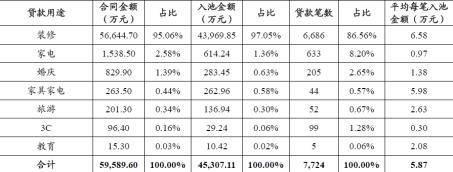

在线下大额贷款的用途中,“装修”占据了大头。比如,《锦融2019年第一期个人消费贷款资产支持证券》资料显示,锦程消金的入池资产中,有95.06%的贷款用于装修。而公开资料表示,截至2019年6月末,兴业消金用于装修和旅游的贷款也占据了将近90%。

相较于装修业务在疫情期间的全面停滞,消费贷款发放情况或许没那么悲观。

消金界了解到,2月份兴业消金不同城市的业务量分别缩减了40%-60%不等(武汉除外)。

其他以线下大额贷款为主的持牌消金,业务缩减了一半不止。更有某持牌消金从业者表示“有的城市每天还款比放款还多”。

对此,不少持牌消金紧跟银行的步伐,推出了提额降息等促销活动。其中招联金融优惠力度最大,针对受邀用户(即“好期贷”用户),推出新产品“特享贷”(非受邀用户无法进入申请页面);最高额度20万元,月息0.69%,利率六折起。

此外,哈银消费金融推出贷款利率“拼团打折”活动:3-5(不含)人,月费率0.75%;5(含)-10(不含)人,月费率0.65%;10人及以上,月费率0.55%(征信特别好的也可以做到0.55%);杭银消金针对部分用户实行利率九八折;中原消金则放开了线下大额业务。

兴业消金也推出了利率优惠政策,此前月利率一般固定在2%,特殊时期,多数城市要求月费率不得超过1.8%。

个别城市逾期率超过10%

疫情对兴业消金来说并不造成阻碍。消金界了解到,为了应对疫情带来的影响,公司出台多重应对机制。

早在疫情期间,兴业消金上海、湖南等事业部的部分员工就已复工,个别员工还放了款。3月初复工之后,公司要求员工“迅速交件”。

在具体的考核指标上,兴业消金没有丝毫松懈。在公司内部,入职4-6月,月均放款要达到90万;入职一年以上,月放款量要达到200万。即便疫情期间,也不影响放款任务。

在展业的过程中,兴业消金仍是一如既往地严谨。

疫情期间,大多数持牌机构简化了贷款流程,通过拉流水、填资料,手机截屏就能实现放款。兴业消金则是极个别特殊时期还要线下办理业务的持牌消金公司。

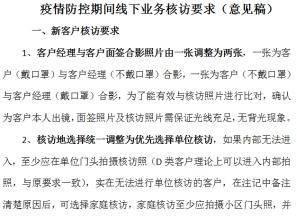

众所周知,兴业消金主要依靠线下直销团队“上门收件、亲核亲访”来展业,如今公司出台了“疫情防控期间线下业务核访要求”,改进了对于新客户及存量客户的核访要求。

在延期还款方面,消金界了解到,公司于2月份推出先息后本和贷款重组的政策,客户存利息,可以做展期。

如今随着疫情过去,业务正在逐渐得以恢复,公司已于3月取消了这一政策。

与此同时,逾期上涨是不容忽视的问题。以兴业消金北京某事业部为例,内部人士表示:“2月逾期率已经超过10%。”

贷后管理依然是工作重点。具体说来,兴业消金的贷后管理工作,做的不是对客户的催收,而是对客户经理的“催收”。

此前我们曾报道,在兴业消金内部,绩效和逾期紧密挂钩。员工的提成分36期发放;公司只支付员工提成的60%,还会扣留40%作为风险保证金。逾期率超过3%,则不允许离职;逾期率超过5%,员工就要停业转催收;逾期率超过6%,则要70%的绩效以及风险保证金。

来自兴业消金武汉事业部的员工表示:“武汉地区的员工全部发放2480元的底薪,并且扣除几十万的风险保证金。”

对于个别逾期飙升的地区,公司主动进行控制规模,对客户经理做出了最高放款额的限制。

曾经的“黑马”兴业消金,复工之后能否续写日均放款1亿元的神话?消金界了解到,在新增客户愈发困难、且业绩指标居高不下的当下,不少员工只能通过渠道方来拓客。

离职,则只能拿60%的提成;盘子一旦做大,导致逾期超标,就要面临停业催收。而根据公司规定,内部每隔半年定一次级,由存量业务决定接下来的底薪,为了工资不缩水,只得继续做大分母……

对于兴业消金的员工而言,这是个周而复始的轮回。

本文源自消金界