时间:2022-11-14 17:18:55来源:法律常识

近期,中国裁判文书网披露的一则判决书显示,广州一69岁老妇加杠杆炒股,中信建投证券授信6600万元的两融额度,跌破平仓线后老人回天无力,强平后尚未清偿中信建投证券逾1000万元。

老人加3000多万杠杆炒股

爆仓后欠中信建投逾千万

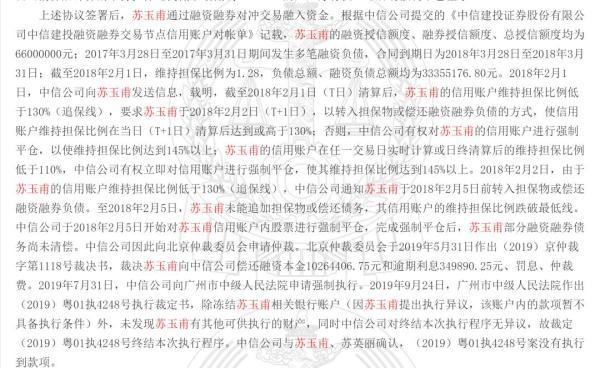

涉事老人名叫苏玉甫,1953年生人,独居,膝下无子,每月退休金为10010元。2017年3月22日,她与中信建投签署《融资融券业务合同书》,后者为她提供了6600万元的总授信额度。

图片来源:中国裁判文书网

中信建投为何授信6600万元额度?据界面新闻,沪上一家券商客户经理告诉记者,两融授信一般基于客户的风险承受能力和客户资产来评定,如果客户股票账户资产足够,授信6000多万没问题,授信的比例一般是1:1,最高可以达到1:1.2。

根据双方约定,当苏玉甫账户的维持担保比例低于追保线130%并在最低线110%以上时,账号进入追保状态,应在T+1日之内追加担保物,否则,中信建投有权于T+2日启动强制平仓程序。若维持担保比例低于最低线110%,中信建投有权立即启动强制平仓程序。

截至2018年2月1日,苏玉甫已经使用了3335.5万元的融资额度,但当天其账户的维持担保比例跌至128%,中信建投分别在2月1日和2月2号两度通知苏玉甫,要求转入担保物或偿还融资融券负债,以保证维持担保比例高于145%。

不过,直到当年2月5日,苏玉甫仍未能追加担保物或偿还债务,维持担保比例最终跌破110%,中信建投随即对苏玉甫信用账户内股票进行强制平仓,强平后,苏玉甫部分融资融券债务尚未清偿。

根据北京仲裁委员会于2019年5月31日作出的裁决,苏玉甫仍需向中信建投偿还融资本金1026.4万元和逾期利息35万元。此后,中信建投申请强制执行,但双方陷入拉锯战。

曾涉嫌转移财产行为被撤销

不服冻结财产,申请复议被驳回

据判决书,苏玉甫在广州市越秀区拥有一套面积为55.6平米的房产。2018年2月初,该房产以总价141.4万元转让予其妹妹苏英丽,单价为25412.68元/㎡,2月7日完成过户。2月15日,苏英丽支付了首期房款60万元,剩余房款81.4万元采用不计息按月分期方式付款,共163期,每期5000元。

不过,中信建投认为,房产属于学区房,地段优越,案涉房屋所在小区2018年的网上挂牌最低价为50000元/㎡,依法属于明显不合理的低价。苏英丽与苏玉甫是近亲属关系,知晓苏玉甫对中信建投的巨额债务,对苏玉甫以明显不合理低价转让房产的目的及原因应属明知,苏英丽实际上是协助苏玉甫转移财产。

广东中院撤销苏玉甫转让房产行为。来源:中国裁判文书网

最终,广东高院维持一审判决,撤销苏玉甫将其名房产转让给被告苏英丽的行为,并将房产恢复登记至苏玉甫名下。

苏玉甫名下暂无其他财产可强制执行,若以养老金和房产抵偿债务,中信建投仍面临较多亏损。截至2020年底,中信建投计提13.19亿元资产减值损失,其中融出资金计提了2802.5万元。

事实上,在法院冻结名下银行存款后,苏玉甫曾向法院申请复议,给出的理由是:其名下的财产只有每月的养老金10010元,而且其已被确诊患有恶性肿瘤,年龄已达66岁,依靠养老金维持基本生活。苏玉甫故请求解封其已被冻结的养老金账户及社保账户。

但是中信建投答辩称苏玉甫主张的其患癌,根据其提交的病历资料,其疾病已于2018年治愈,且根据苏玉甫每月退休金和其处置房产情况,其生活应较为优越,并不存在缺乏必需生活费用的情形,其也未提供证据证明已被治愈的疾病需要额外增加生活费用。

而且苏玉甫未提供证据证明被法院冻结资金为其养老金,即使冻结账户中的资金是所谓的“养老金”,也不必然不能冻结,依照《中华人民共和国民事诉讼法》第二百四十三条之规定,在保留被执行人及其所抚养家属必需的生活费用之外,人民法院可以冻结和扣划被执行人的养老金。

因此,广东高院裁决养老金不能予以冻结的理由不成立。

根据广东省高级人民法院的裁定,苏玉甫的养老金账户被冻结,每月仅可提取1010元用于最低生活保障。

券商两融业务风险再度引发关注

“两融绕标套现”被点名

据公开资料,融资融券业务是指证券公司向客户出借资金供其买入证券或出借证券供其卖出证券的业务。由融资融券业务产生的证券交易称为融资融券交易。融资融券交易分为融资交易和融券交易两类,客户向证券公司借资金买证券叫融资交易,客户向证券公司借证券卖出证券为融券交易。

从相关案件内容看,主要正是由于客户账户被强制平仓后,客户无法偿还融资负债。

事实上,在投资者进行融资融券业务之前,证券公司均会进行充分的风险提示:如政策风险、市场风险、违约风险、系统风险等各种风险,以及融资融券特有的投资风险放大等风险。而在投教工作方面,融资融券业务也是重点区域之一。

在这样的背景下,两融纠纷仍层出不穷,券商两融业务风险再度引发关注,“两融绕标套现”被点名。

“两融套现”,即投资者通过融资融券交易套取资金,以实现购买非标的证券(即“绕标”)或融资转出信用账户(即 “融资”)等非正常交易目的。关于两融绕标,此前已有券商收到监管部门下发的《规制“两融套现”风险 促进业务回归本源》文件。

据第一财经,记者从券商处获取的该文件内容显示,(有关部门)在日常监管中关注到部分投资者利用融资融券交易套现,实施绕标、融资等行为,刻意规避监管要求,扰乱交易机制,违背业务本源。

此次监管下发的文件中指出,“两融套现”本质上属于投资者刻意规避监管、违背业务本源的行为。

此次下发的文件中提到,两融套现主要问题和风险有四点:

一是规避了监管要求,存在合规隐患;

二是扰乱了交易机制,信用风险加大;

三是规避了信披义务,风险传染性高;

四是弱化了监测效能,违法隐患增加。

针对上述问题,监管指出,各证券公司应当按照实质重于形式的原则,正确看待“两融套现”的问题和风险,回归两融业务本源,严守规范展业底线。并对券商提出三项要求:一是正视“两融套现”问题,强化展业合规意识;二是切实落实主体责任,主动排查清理违规行为;三是回归两融业务本源,严防融资“信贷”化。

监管要求,各证券公司应当强化信用账户交易行为监测,提升异常交易识别能力,充分研究“两融套现”手法并针对性实施排查。

栏目主编:顾万全 文字编辑:曹飞 题图来源:图虫 图片编辑:曹立媛

来源:作者:每日经济新闻