时间:2022-11-12 14:22:36来源:法律常识

文:刘青青 石丹

ID:BMR2004

作为移动信贷整体技术服务商,深圳中兴飞贷金融科技有限公司(下称“飞贷”)近日遭到了来自C端的投诉。

据了解,有用户投诉通过飞贷进行的借贷利率过高,甚至超过36%,真正的资金方却仅收少量利息,质疑飞贷加收服务费。而飞贷则告诉《商学院》记者,产品目前已经经过了调整,坚持利率一定不会超过36%。双方各执一词,陷入“利率罗生门”。

其中,建设银行作为借贷资金方也被牵连其中。不过,建设银行对《商学院》记者表示,“曾经与飞贷开展业务合作,客户在申请贷款前分别与建行签署贷款合同、与飞贷签署服务合同,与建行签署贷款合同对贷款利率进行约定,与飞贷签署具有独立法律性的服务合同对相关收费进行约定。建行贷款利率根据当时市场情况进行调整,年化利率区间为6.09%-7.125%。并未向客户收取其他任何费用。”

除此之外,对于用户质疑的繁多的收费项目,飞贷向《商学院》记者表示,已不再收取综合费、清算费等费用,连目前按借贷金额3.5%收取的管理费也是贷款方在收取。

利息疑超36%,罚息一天可达0.2%

文翰(化名)在聚投诉上平台上投诉称,自己于2019年7月在飞贷APP上借款28万元,2年后累计应还39.8万元,实际年利率达到36.24%,质疑飞贷实为高利贷平台。

《商学院》记者了解到,早在2016年,文翰就得到了飞贷的借贷,“因为信用一直比较好,所以就给的额度挺高”。彼时,飞贷一次性给了文翰18万的额度,文翰分6次(每次借3万元)向飞贷借贷。

然而,看起来“各类手续简化、额度较大”的借贷实际上带来了高额的利息。据了解,上述3万元借贷的第一期本金及息费为2737.6元,剩下23期每期应还1844元。有业内人士指出,按照IRR财务计算公式,该借贷的月利率为3.65%,也就是年化率达43.8%。

据了解,文翰提前还清了所有欠款,这笔3万元的借款总共还了43922元。不过,“那个时候生意还没得到好转,飞贷主动给我额度,所以就继续借款了。”2019年7月,文翰又在飞贷上借款28万元,按还款要求,2年后文翰累计应还39.8万元。同样按照IRR财务公式计算,此时的借贷月利率为3.02%,也就是年利率36.24%,与文翰在聚投诉上所述的利率一致。

(左为3万元还款记录,右为28万元还款记录。除第一期外,每月应还金额相同)

而根据2015年9月发布实行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

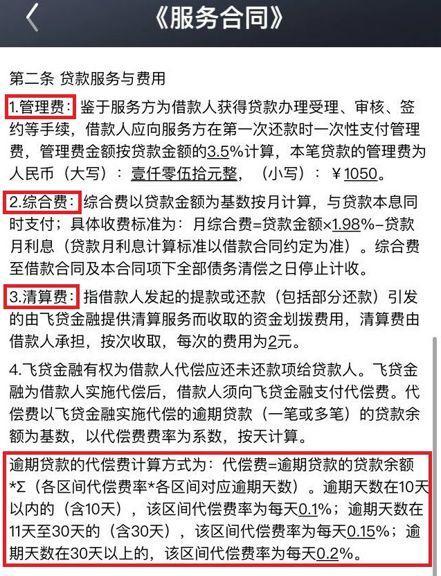

《商学院》记者还注意到,飞贷2016年的借贷合同中显示诸多收费项目,包括管理费、综合费、清算费、以及逾期代偿费等等。

其中,管理费总金额按贷款金额的3.5%计算,并在借款人第一次还款时一次性付清;综合费以贷款金额为基数按月计算(月综合费=贷款金额x1.98%-贷款月利息);清算费为借款人提款或还款而引发的资金划拨费用,每次2元;逾期代偿费则是按天计算,且不同的逾期天数对应不同的代偿费率。

值得注意的是,在逾期代偿费计算中,逾期分为3个区间——10天以内(含10天)、11天至30天(含30天),以及30天以上,其对应的代偿费率分别为0.1%、0.15%、0.2%。

对于该费率,柒财智库高级研究员毕研广指出,“如果按平面算,那么按1年(360天)计算逾期代偿费年化率最高达72%是没错,但是实际上这个费率计算有一点点像小学题里面在象棋格子里面放麦子的问题,第一个格子放1个,第二个格子方2个,接下来是4个、8个、16个,到最后是2的64次方个麦子。而根据相同的内在逻辑,如果借款人真的违约一年就要付出非常惨痛的代价,其罚息将远远高过36%。”

记者就逾期代偿费年化率最高72%向飞贷方面求证,对方却并未明确答复,只是称“您这个提的是一个很好的问题,其实这个对我们挑战也挺大的,其实我们现在也在尝试着去看这块去怎么去做优化。”

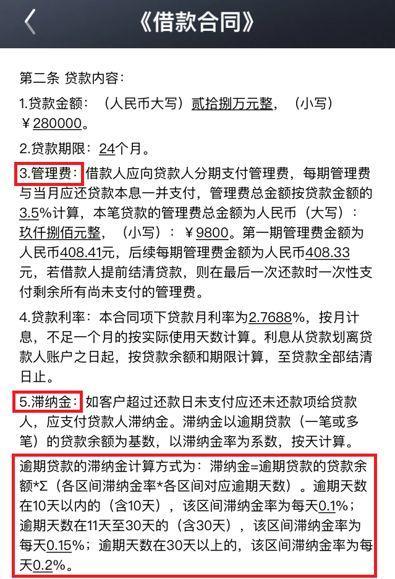

文翰出示的2019年签订的飞贷借贷合同显示,飞贷收费条款有了部分变动,但依旧保留了管理费、滞纳金。其中,管理费依旧按贷款金额的3.5%计算,但从之前的一次性收取变成了按月支付,并计入还款本息。而所谓的滞纳金收费内容则与从前的逾期代偿费完全相同,仅仅变换了说法与称呼,其对应的罚息一样可以达到一天0.2%。

(左为3万元借贷合同,右为28万元借贷合同)

对此,飞贷向《商学院》记者表示,新借贷合同中显示的管理费自2019年12月底已经全部由贷款方或担保方收取。至于滞纳金费用,飞贷表示现在也在尝试去优化,而且要按年化率来计算滞纳金费率不是特别恰当,“很多信用卡取现的手续费按1%来计,如果换算成年化的话那就更恐怖了”。

不过,中闻律师事务所合伙人李亚律师认为,所谓逾期代偿费就是借款人逾期还款的违约金。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第三十条规定,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。因此,高达年利率72%的逾期代偿费在法律上不会得到支持,同样也会面临无效的问题。

牵连建行,陷入“利率罗生门”

在管理费、滞纳金等各种收费项目的叠加下,借款用户的实际利率与合同显示的利率大有不用。文翰指出,在16年的飞贷借贷合同上,月综合费用是1.98%,也就是年化率23.76%。但实际年化率超过40%。

“2018年我还清了以前在飞贷上的借款,那时候生意还没得到好转,飞贷主动给我额度,所以就继续借款了。”文翰表示。因此,文翰有了接下来的28万元的借贷。而这笔28万元的借贷合同显示,其贷款月利率为2.7688%,也就是年化率33.2256%。但按还款要求计算,文翰此次借贷的实际利率为36.24%,一样超过国家的法定利率红线。

值得注意的是,文翰此前的6次3万元借贷,实际上是由建设银行发放贷款。而文翰从建设银行的APP上查到,其年借贷利率仅在6%左右。

《商学院》记者向建设银行方面求证,对方表示,建行曾经与飞贷开展业务合作,贷款年化利率区间为6.09%-7.125%。而且,建行按照贷款合同约定向客户收取利息,并未向客户收取其他任何费用。

那么信贷技术平台飞贷是否加收了高额费用呢?飞贷方面向《商学院》记者表示,“2016年市场上很多收费都还不清晰,但是我们要有一个公开透明的原则,要让用户知道这是些什么费用。这可能这会让人觉得收费项目多,但是很多费用实际上不是我们收取的,比如清算费就是由第三方支付公司收取。”

同时,对于文翰2016年面临的43.85%年化率,飞贷称“不排除有这个可能性,因为不同的客户有不同的风险定价”,但是飞贷表示目前已经更新了产品,而新的法律政策不会去追溯从前,毕竟当下要符合当下的监管政策,不知道未来的监管政策是怎么样的。

至于文翰2019年的实际借贷利率超过36%一事,飞贷则坚持年化率一定不会超过36%,并表示,“该产品为提升用户体验,客户可自主选择还款日,因此会有还款日不是借款对日的情况。该用户的借款日期为7月30日,客户自主选择每月1日还款,故首次还款日为9月1日,实际资金使用为32天。按此计,实际的年化费率是35.9953%。”

不过,浙江晓德律师事务所创始人陈文明律师认为,飞贷借贷合同上写明“贷款期限24个月”,与此同时其APP还款页面要求按照24期分期还款,那么就可以推定平台是按一个月一期的计算方式去计算的;同时,即使计算过程中第一期不止30天,由于平台并未明示或者告知,实际上也是飞贷的原因造成的。

全资子公司成资金方

据了解,文翰要求仅偿还飞贷24%的利息,但未得到实质进展。随后,文翰在各投诉平台进行投诉,并前往中国互联网金融举报信息平台进行举报,目前广东省监管部门已签收文翰的举报,但问题依然没有实质进展。

目前,文翰打定了主意不还款,除非飞贷的利息按24%处理。这意味着,文翰面临的利息问题,还要升级为征信问题。“我以前非常注意征信的,但是征信连高利贷都能上去,这个征信又有何信誉可言呢?我们不是老赖,我们只不过不希望自己的权益受损。”文翰表示。

对此,飞贷向《商学院》记者表示,贷款利率问题和征信是没有关系的,“上征信的一定是违约客户,不违约的客户是不会上征信的”。

另外,文翰还发现,其2019年7月的这笔借贷,资金方为深圳市研信小额贷款有限公司(下称“研信小贷”),而研信小贷正是飞贷的全资子公司。飞贷方面承认,研信小贷确实为其全资子公司,也是是深圳首批网络小额贷款公司。

“我们有小贷公司能够发放贷款,但是又不做,从商业角度上讲不会这样。飞贷是这么一个平台,研信小贷是资金方之一,同时合作的金融机构还有若干,实际上研信小贷是遵循了整个规则的,我们不会因此给它特别的待遇——它多收取费用,别的金融机构少收取费用,这个是没有的。”飞贷对《商学院》记者解释称。

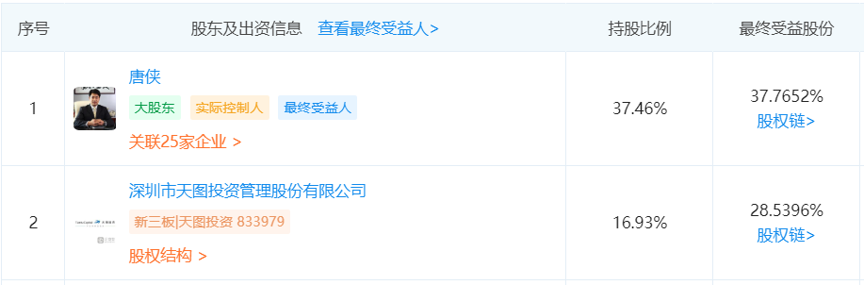

此外,《商学院》记者还注意到,飞贷官网显示,其主要股东包括天图资本、德同资本等。另据企查查,天图资本直接持有飞贷16.93%股权,且最终受益股权为28.5396%。

而天图资本2019年半年报显示,报告期内,天图资本持有飞贷股权以公允价值计量为23.1亿元;其计入当期损益的分红款为0.42亿元。根据上述持股比例计算,飞贷向股东分红过亿。

对此,飞贷否认称,“分红没有这么多,我们还专门问了自己的财务,确实不是这样的。”

飞贷财务还进一步向《商学院》记者指出,企查查显示天图资本持有飞贷的最终受益股权为28.5396%,按股权来说这些间接持股确实是归属于天图资本的,但天图资本管理的基金是不止这些股权数的。这些基金机构是属于天图资本的控制范围内、属于并表范围,所以天图资本实际上会把这些都并到财报里面,这导致最终真实的受益股权并不是大家所看到的数据。

律师说法

中闻律师事务所合伙人李亚律师认为,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

同时,《关于规范整顿“现金贷”业务的通知》明确规定,各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定。

因此,收取息费或向借款人收取额外服务费,触及年利率36%的法律红线,超过的部分无效,已支付的可以要求返还。

李亚还指出,如果因为利率过高而引发征信问题,用户可以向地方金融监督管理局、银监会等监管部门或人民银行投诉维护自己的权益。

至于如何厘清银行与助贷机构之间的责任,李亚认为,当前的法律并没有对助贷机构以及助贷机构与银行之间业务的明确规范。但根据现有监管机构的相关规定,银行不能将贷款发放、本息回收、贷后管理等核心业务环节交给助贷机构,助贷机构也不能以任何形式向借款人收取息费,更不能进行实质性的风险兜底承诺。银行有其资质审核、业务管理等责任,助贷机构也应该在其授权范围内开展活动。

与此同时,针对文翰在2016年被收取高额费用的事情,李亚指出,银行有规范和限制与其合作的第三方机构的义务与责任。所以,银行和助贷机构都应该共同对此负责。另外,银行可能会面临、对助贷机构的审查和监管没有尽到责任,以及银行、助贷机构与借款人的部分合同无效的问题。

对此次飞贷“利率罗生门”事件的进展,《商学院》将持续关注。